Comprendo, hai bisogno di una nuova casa per avviare il tuo viaggio nella vita adulta o semplicemente per cambiare il tuo attuale stile di vita, ma non sei sicuro di quale via seguire quando si tratta di mutui. Sei giovane, hai meno di 35 anni e le migliori banche italiane sono pronti a supportarti in questo importantissimo passaggio nella vita. Non preoccuparti, siamo qui per aiutarti! In questa guida, potrai confrontare i migliori mutui online del 2023. Che tu sia un principiante nel mondo dei mutui o un esperto, le nostre informazioni ti forniranno una panoramica chiara delle opzioni disponibili.

Gli istituti di credito principali e quelli cosiddetti “minori” hanno nel loro portafoglio diverse opzioni di mutuo interessanti che vale la pena considerare. Queste includono mutui a tasso fisso e variabile, con diverse durate e diverse rate di prestito. Il nostro obiettivo è fornirti tutte le informazioni di cui hai bisogno per prendere una decisione informata e scegliere il mutuo più adatto alle tue esigenze.

Sei pronto per iniziare questo viaggio? Perfetto! Mettiti comodo, prenditi tutto il tempo di cui hai bisogno per concentrarti sulla lettura delle prossime righe e cerca di individuare l’opzione che fa al caso tuo. A questo punto, non ci resta che augurarti una buona lettura e un grande in bocca al lupo per la tua decisione!

Punti salienti Guida ai Mutui Online 2023:

🏦 Quale banca ha il tasso di interesse più basso nel 2023? Esploreremo le varie banche e i loro tassi di interesse per aiutarti a capire dove potresti ottenere il miglior affare.

💰 Qual è la banca con il mutuo più conveniente? Non si tratta solo dei tassi di interesse, ma anche delle condizioni e dei servizi offerti. Vedremo quali banche offrono le migliori condizioni.

🏠 Come funziona un mutuo da 100.000 euro a 10 anni? Forniremo esempi specifici per aiutarti a capire meglio come funziona un mutuo.

📊 E infine, condivideremo una tabella dettagliata con i vari scenari di mutuo, basandoci su variabili come la durata del mutuo, l’importo richiesto e la rata mensile. Per esempio, ecco una breve illustrazione di come potrebbe essere la rata per un mutuo di 100.000 euro: Per esempio, considera un mutuo con un TAEG del 4,206%, un TAN fisso del 3,95%, una rata iniziale di soli interessi di 329,17 euro (l’importo non comprende gli interessi di preammortamento tecnico, corrisposti sulla prima rata); numero di rate solo interessi: 24, rata di ammortamento: 525,08 euro, numero di rate di ammortamento: 300. Questo può sembrare un sacco di numeri adesso, ma con l’aiuto di questa guida, tutto avrà senso. 🏠💡

Quale banca ha il tasso di interesse più basso Luglio 2023?

Nel luglio 2023, IBL Banca offre un tasso di interesse molto competitivo con il suo prodotto Conto Corrente Semplice. Questo conto corrente offre un tasso lordo promozionale del 3,3% per il primo anno sulla giacenza non vincolata. Per quanto riguarda i tassi di interesse sui mutui, secondo le previsioni PMI.it, è probabile che si stabilizzino solo alla fine del 2024, intorno al 4%.

Pertanto, per coloro che sono interessati a prendere un mutuo, sarebbe saggio tener d’occhio le tendenze dei tassi di interesse nel prossimo futuro.

Basandoci su quanto riportato da fonti affidabili come Mutui.Online, PMI e IFinanziamenti.Online, possiamo prevedere una tendenza futura dei tassi di interesse. Ricorda, tuttavia, che queste sono solo previsioni e possono variare a causa di molteplici fattori. Fonte: IBL Banca

Previsioni Tassi di interesse sui mutui 2023-2024

| Indice Euribor | Variazione |

|---|---|

| 1 mese | 3,388% |

| 3 mesi | 3,613% |

| 6 mesi | 3,888% |

| 1 anno | 4,164% |

Come si prevede che evolveranno i tassi dei mutui nel 2023?Situazione attuale dei tassi di interesse: A luglio 2023, l’Euribor, l’indicatore principale per i mutui a tasso variabile, ha mostrato a 1 mese una variazione del 3,388%, a 3 mesi variazione del 3,613%, a 6 mesi variazione del 3,613% e ad un 1 anno variazione del 4,164%. Secondo le previsioni di PMI, i tassi di interesse sui mutui dovrebbero iniziare a stabilizzarsi non prima della fine del 2024, intorno al 4%. Questo con un’aspettativa di inflazione ancora elevata nei prossimi anni: 5,6% nel 2023, 3,1% nel 2024 e 2,2% nel 2025.

Quali sono le previsioni per i tassi dei mutui nel 2024? Le previsioni di IFinanziamenti.Online indicano che i tassi di interesse sui mutui dovrebbero scendere gradualmente al 4,1% nel 2024 e al 3,1% nel 2025. Queste riduzioni si prevede che avverranno una volta che l’inflazione inizierà a convergere verso l’obiettivo del 2%. Fonte: iFinanziamenti.online

Quando si abbasseranno i tassi sui mutui nel 2023?

Le previsioni sull’andamento dei tassi di interesse sui mutui sono un tema complesso, influenzato da molteplici variabili economiche. Si prevede che nel corso del 2023 si avrà una diminuzione dei tassi di interesse sui mutui. Realtor.com prevede un tasso di interesse intorno al 4,1% verso la fine del 2023. ⚖️💹

Tuttavia anche in base al contesto economico attuale, secondo le stime di PMI, i tassi di interesse sui mutui non dovrebbero stabilizzarsi prima della fine del 2024, posizionandosi intorno al 3.6%. A complicare ulteriormente il quadro, si prevede che l’inflazione rimarrà alta nei prossimi anni: si stima un 5,5% nel 2023 (attualmente a Luglio è al +6,4% secondo l’ultimo rilevamento dell’ISTAT), 4,6% nel 2024, e 3% nel 2025.

Quanto saliranno i mutui nel 2023?

In base alle informazioni disponibili e alle stime attuali, e tenendo anche in considerazione Il trend dei tassi di interesse sui mutui nel 2023, i mutui a tasso variabile potrebbero registrare un notevole aumento fino a Marzo 2023, stimato attorno al 70% per poi tornare a scendere verso Luglio 2023, riportandosi intorno al 4,67% e il 5,12%. Questo incremento, iniziato con gli aumenti già nel 2022 che si prevede potrebbe anche continuare più avanti e potrebbe comportare un considerevole aumento delle rata del mutuo per i consumatori.

Inoltre sulla base dei dettagli sulle decisioni della Banca Centrale, è previsto un aumento del tasso di interesse sulle operazioni di rifinanziamento principale e dei tassi di interesse sulla linea di rifinanziamento marginale e sulla linea di deposito, che dovrebbero salire rispettivamente al 3,50%, 3,75% e 3% a partire dal 22 marzo 2023. Questi aumenti contribuiranno ulteriormente al rincaro dei mutui.

La variazione dei tassi di interesse sui mutui è una questione importante che può influire significativamente sul budget mensile dei mutuatari. Se stai considerando di stipulare un mutuo o se ne hai già uno a tasso variabile, potrebbe essere utile consultare un esperto per comprendere le opzioni a tua disposizione e per pianificare al meglio la tua situazione finanziaria. Ricorda sempre di monitorare attentamente le notizie economiche e i comunicati della Banca Centrale per rimanere aggiornato sull’andamento dei tassi di interesse. 💡💰📈

Quando inizieranno a scendere i tassi dei mutui?

La previsione di quando i tassi dei mutui inizieranno a scendere può essere difficile, poiché dipende da molti fattori, tra cui la politica monetaria della banca centrale, le condizioni economiche globali e le tendenze del mercato immobiliare. ⏳💰 Tuttavia, gli economisti e gli analisti di mercato monitorano costantemente questi fattori per fare previsioni. Restare aggiornati sulle notizie economiche e finanziarie può aiutare a capire le tendenze dei tassi di interesse. 🗞️📉

La situazione attuale dei tassi di interesse sui mutui, aggiornata a Luglio 2024, è complessa e soggetta a molteplici variabili. Secondo le previsioni correnti, si stima che i tassi di interesse sui mutui inizieranno a stabilizzarsi e quindi potenzialmente a diminuire non prima della fine del 2024.

Queste stime sono influenzate dal contesto economico più ampio. In particolare, si prevede un tasso di inflazione elevato nei prossimi anni: si stima un 5,5% nel 2023, che dovrebbe diminuire al 3% nel 2024 e ulteriormente al 2% nel 2025. Questi tassi di inflazione più elevati possono mettere pressione sui tassi di interesse, compresi quelli dei mutui.

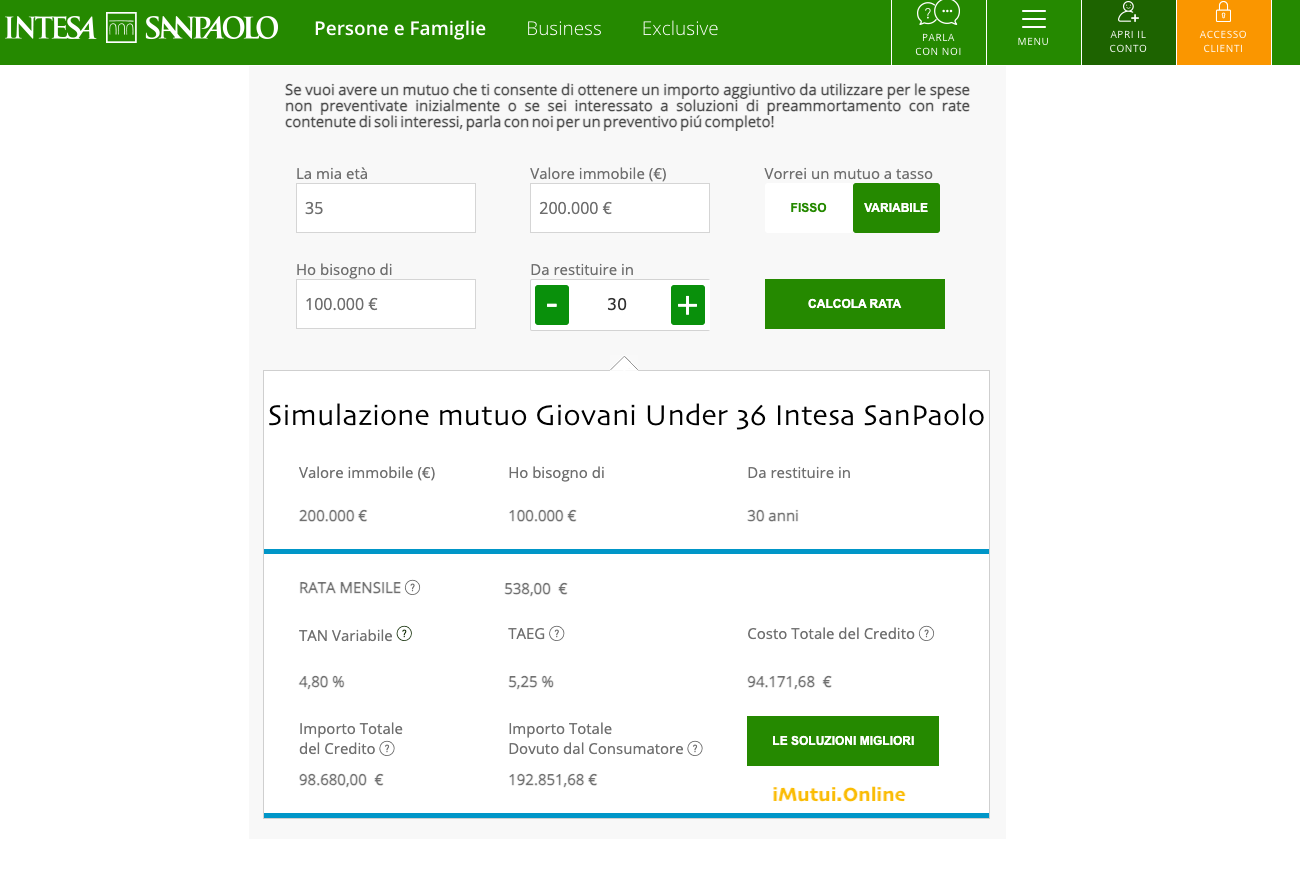

Simulazione mutuo Giovani Under 36 Intesa SanPaolo

Esempio facile: Prendiamo come esempio un giovane di Roma, sotto i 35 anni, con un reddito di 1.600 euro mensili, che sta considerando un mutuo Intesa SanPaolo a tasso fisso nel 2023. Immaginiamo che lui desideri acquistare un immobile del valore di 200.000 euro e che necessiti di un mutuo di 100.000 euro per coprire la metà del costo dell’immobile. Il piano di rimborso previsto è di 20 anni.

Secondo le ultime rilevazioni (luglio, ore 06:59), i tassi per il mutuo Giovani Under 36 prima casa della dura ta di durata di 35 o 40 anni, variano tra il 4,67% e il 5,12%. Ciò significa che il costo totale del prestito sarà influenzato da questi tassi di interesse.

Considerando un tasso medio del 4,89% (la media tra 4,67% e 5,12%), la rata mensile per un mutuo di 100.000 euro per 20 anni a tasso variabile sarebbe di circa 643 euro. Questa cifra è un’approssimazione e potrebbe variare leggermente a seconda delle condizioni specifiche offerte dalla banca.

Fonte: Pagina simulazione mutui Intesa SanPaolo

Previsione di quanto saliranno i tassi dei mutui?

| 📈 Domanda | 💰 Previsione | 💸 Esempio di rata del mutuo | Durata |

|---|---|---|---|

| Tasso di interesse Euribor a 1 mese (4 luglio 2023) | Aumento da 3,385% a 3,388% | Se avevi un mutuo da 100.000€, la rata mensile potrebbe aumentare di qualche euro | Variabile |

| Tasso di interesse Euribor a 3 mesi (4 luglio 2023) | Aumento da 3,597% a 3,613% | Se avevi un mutuo da 100.000€, la rata mensile potrebbe aumentare di qualche euro | Variabile |

| Tasso di interesse Euribor a 6 mesi (4 luglio 2023) | Diminuzione da 3,913% a 3,888% | Se avevi un mutuo da 100.000€, la rata mensile potrebbe diminuire di qualche euro | Variabile |

| Tasso di interesse Euribor a 1 anno (4 luglio 2023) | Aumento da 4,145% a 4,164% | Se avevi un mutuo da 100.000€, la rata mensile potrebbe aumentare di qualche euro | Variabile |

| Andamento tassi mutui 2023 | Stabilizzazione intorno al 4% non prima di fine 2024, inflazione prevista al 5,6% | Se il tuo mutuo attuale è al 3,75%, la rata potrebbe salire a oltre 4% entro la fine del 2023 | Variabile |

| Previsioni tassi mutui 2024 | Diminuzione al 4,0% con inflazione che converge verso 2,1% | Se il tuo mutuo viene rivalutato nel 2024, la rata calcolata sarà basata su un tasso d’interesse del 4,0% | Variabile |

| Andamento tassi mutui 2025 | Diminuzione al 3,1% con inflazione che converge verso 2% | Se il tuo mutuo viene rivalutato nel 2025, la rata calcolata sarà basata su un tasso d’interesse del 3,1% | Variabile |

I tassi dei mutui possono salire o scendere a seconda di una serie di fattori, tra cui le decisioni della banca centrale, le condizioni economiche e la domanda di mutui. 🎢💶 Gli economisti e gli analisti di mercato fanno previsioni basate su questi fattori, ma è importante ricordare che le condizioni possono cambiare rapidamente. Si consiglia di monitorare attentamente le notizie economiche e di consultare un esperto di mutui per ottenere consigli personalizzati. 👁️📈

Basandosi sui dati disponibili e sulle tendenze correnti con aggiornamento Luglio 2023, ci si aspetta che i tassi sui mutui saliranno ancora nel corso del 2023 e del 2024. L’aumento del costo del denaro ha superato la soglia del 3,75% sulle principali operazioni di rifinanziamento, quello sulle operazioni di rifinanziamento marginale al 4% e quello sui depositi al 3,25%. È previsto che per fine anno 2023 il tasso supererà il 4%. Gli esperti prevedono che i tassi si stabilizzeranno non prima di fine 2024, intorno al 4%, con un’inflazione ancora alta nei prossimi anni: 5,5% nel 2023, 3% nel 2024 e 2% nel 2025.

Spiegato facile con parole semplici🎈: Immagina di avere un mutuo con un tasso d’interesse che sta per essere rivalutato. Ora, il costo del denaro sta salendo, quindi il tasso del tuo mutuo potrebbe salire dall’attuale 3,75% fino a oltre il 4% entro la fine del 2023. Questo significa che dovrai pagare di più per il tuo mutuo. E non ci si aspetta che questi tassi si stabilizzino fino alla fine del 2024, quando si dovrebbe arrivare a un tasso d’interesse intorno al 4%.

Qual È il tasso fisso oggi?

| Emoticon | Banca | Prodotto | Importo | Tasso | Rata Mensile | Costo totale |

|---|---|---|---|---|---|---|

| 🏦 | Banca BPER | Mutuo Promo Tasso Fisso | 150.000€ | 3,25% | €652,81 | 237.388€ |

| 💰 | Banco Di Sardegna | Mutuo Facile Promo – Tasso Fisso | 150.000€ | 3,25% | €652,81 | 237.388€ |

| 🌳 | Banco BPM | Mutuo You Giovani Green Consap | 150.000€ | 3,50% | €673,57 | 243.989€ |

| 📱 | Banca Widiba | Mutuo Tasso Fisso | 150.000€ | 3,46% | €670,22 | 243.465€ |

| 🌞 | BNL | Mutuo Spensierato Giovani | 150.000€ | 3,50% | €673,57 | 245.375€ |

| 💎 | IBL Banca | Conto Corrente Semplice | – | 3,3% (per il primo anno) | – | – |

| 🌈 | Intesa SanPaolo | Mutuo a tasso fisso (under 36) | 100.000€ | tra 4,67% e 5,12% | varia | varia |

Secondo l’aggiornamento dei dati rilasciato oggi alle ore 06.59 da Mutui.it, il miglior tasso fisso attualmente disponibile è offerto da Banca BPER e Banco Di Sardegna, entrambi con un tasso fisso del 3,25% per un mutuo di 150.000€. In base alla simulazione della rata del mutuo, questo tasso consente ai mutuatari di avere una rata mensile di €652,81 per una durata di 30 anni. Il tasso offerto da queste banche risulta essere tra i più competitivi del mercato, specialmente per chi cerca stabilità nelle rate del mutuo. Tuttavia, è sempre importante considerare tutte le condizioni dell’offerta, non solo il tasso di interesse, quando si sceglie un mutuo.

Facciamo un po’ di chiarezza 🧑🏫, ecco una simulazione rata mutuo tasso fisso basata sul tasso fisso di oggi 3,25%.

- 🏦 Banca BPER e 💰 Banco Di Sardegna offrono la stessa offerta: per un prestito di 150.000€ da restituire in 30 anni, avrai un tasso fisso del 3,25%. Ogni mese dovrai pagare 652,81€ e alla fine avrai pagato in totale 237.388€.

- 🌳 Banco BPM ti offre un prestito di 150.000€ con un tasso fisso del 3,50%. Pagherai 673,57€ al mese e alla fine avrai pagato 243.989€ in totale.

- 📱 Banca Widiba ti offre un prestito di 150.000€ con un tasso fisso del 3,46%. La tua rata mensile sarà di 670,22€ e il costo totale sarà di 243.465€.

- 🌞 BNL ti offre un prestito di 150.000€ con un tasso fisso del 3,50%. Ogni mese dovrai pagare 673,57€ e alla fine avrai pagato in totale 245.375€.

Per esempio 📖:

- Se hai meno di 36 anni e stai cercando un mutuo, 🌈 Intesa SanPaolo offre un’opzione interessante. Per un mutuo di 100.000€ su un immobile che vale 200.000€, e con una durata di 20 anni, i tassi di interesse sono tra il 4,67% e il 5,12%. La tua rata mensile dipenderà dal tasso specifico che riceverai.

- Se stai cercando un conto corrente invece di un mutuo, 💎 IBL Banca offre un tasso di interesse del 3,3% per il primo anno sul tuo saldo non vincolato con il loro prodotto Conto Corrente Semplice.

Dove conviene oggi fare mutuo prima casa?

La decisione su dove fare il mutuo per la prima casa dipende da vari fattori, tra cui il tasso di interesse offerto, le condizioni del mutuo e il servizio clienti della banca. 🏦🏠 La scelta della banca per ottenere un mutuo prima casa dipende da vari fattori, tra cui le tue esigenze personali, la tua situazione finanziaria, il tipo di tasso d’interesse (fisso o variabile), e le condizioni offerte dalla banca.

Nel 2023, secondo le informazioni disponibili e aggiornate a luglio 2023, IBL Banca con un tasso lordo promozionale del 3,3% per il primo anno sulla giacenza non vincolata, Bancadinamica, IW Bank e UBI Banca sono fra le migliori banche ad offrirti un mutuo a tasso variabile. Queste banche potrebbero offrire condizioni favorevoli e tassi d’interesse competitivi. Tuttavia, un tasso variabile può comportare un certo grado di incertezza, poiché il tasso d’interesse può variare nel corso del tempo in base ai tassi di mercato.

D’altro canto, Intesa Sanpaolo con il suo mutuo giovani Under 36 con TAN Fisso 3,95 % TAEG Costo 4,28 %, Webank e Cariparma sono fra le banche che offrono le migliori condizioni per un mutuo prima casa a tasso fisso. Un tasso fisso ti garantisce che il tasso d’interesse rimarrà invariato per tutta la durata del mutuo, il che può essere utile per pianificare il tuo budget a lungo termine.

👥💡 Le persone hanno chiesto anche: “Qual è la banca più conveniente per un mutuo?” e “Quale banca ha il tasso più basso per il mutuo 2023?” Queste domande sono comprensibili, poiché il tasso d’interesse è un fattore chiave nella scelta del mutuo. Tuttavia, è importante ricordare che anche altri fattori, come le spese di apertura, la durata del mutuo, la flessibilità delle condizioni di rimborso, e il servizio clienti della banca, possono influenzare la convenienza di un mutuo. In conclusione, è sempre consigliabile confrontare le offerte di diverse banche, tenendo conto sia del tasso d’interesse sia delle altre condizioni del mutuo, prima di prendere una decisione. Consultare un consulente finanziario può essere utile per fare la scelta migliore in base alle tue esigenze personali e alla tua situazione finanziaria.

Quanto costa un mutuo di 150.000 euro?

Il costo di un mutuo di 150.000 euro dipenderà dal tasso di interesse, dalla durata del mutuo e dalle condizioni della banca. 🏦💶

Ad esempio, con un tasso di interesse del 2% su un mutuo a 30 anni, pagheresti circa 553 euro al mese. Tuttavia, questo è solo un esempio e il costo effettivo potrebbe variare. È consigliato utilizzare un calcolatore di mutui online o consultare un consulente finanziario per ottenere un’idea più precisa del costo. 🧮📝

Come saranno i tassi dei mutui nel 2024?

La previsione dei tassi dei mutui per il 2024 può essere difficile, poiché è influenzata da vari fattori economici, tra cui la politica monetaria della banca centrale e le condizioni economiche globali. ⏳💶

Gli economisti e gli analisti di mercato fanno previsioni basate su questi fattori. Tuttavia, è importante monitorare le notizie economiche e finanziarie e consultare un esperto di mutui per ottenere consigli personalizzati e aggiornati. 🌐💡

Quanto è il tasso fisso oggi di Intesa San Paolo?

Per ottenere l’informazione più aggiornata sul tasso fisso offerto da Intesa San Paolo, è consigliato visitare il sito web della banca o contattare direttamente un consulente bancario. 🏦💼

Tuttavia, si ricorda che i tassi di interesse possono cambiare nel tempo a causa di vari fattori. Pertanto, è importante monitorare regolarmente le tendenze dei tassi di interesse e confrontare le offerte di diverse banche. 📈🔍

Quanto è il tasso fisso oggi di Unicredit?

Per conoscere il tasso fisso attuale offerto da Unicredit, è consigliato consultare il sito web della banca o contattare un consulente bancario. 🏦💶

Ricorda, però, che i tassi di interesse possono variare e quindi è importante confrontare le offerte di diverse banche e tenere d’occhio le notizie economiche e finanziarie. 🌐📉

Quanto mi costa un mutuo da 100.000 euro?

Il costo di un mutuo da 100.000 euro dipende dal tasso di interesse, dalla durata del mutuo e dalle condizioni della banca. 🏦💶

Ad esempio, con un tasso di interesse del 2% su un mutuo a 30 anni, pagheresti circa 369 euro al mese. Questo è solo un esempio e il costo effettivo potrebbe variare. È consigliato utilizzare un calcolatore di mutui online o consultare un consulente finanziario per ottenere una stima più precisa. 🧮💡

Quanto può aumentare il tasso variabile?

Il tasso variabile di un mutuo può aumentare o diminuire nel tempo a seconda dell’indice di riferimento utilizzato dalla banca, come l’Euribor. 🎢💶

Non c’è un limite massimo prefissato a quanto può aumentare il tasso variabile, il che significa che le tue rate mensili potrebbero aumentare notevolmente nel corso del tempo. Tuttavia, alcune banche offrono mutui a tasso variabile con un “cap”, o limite massimo, per proteggere i mutuatari da aumenti eccessivi dei tassi di interesse. 🛡️⚖️

Quando si abbasseranno i tassi BCE?

La previsione di quando la Banca Centrale Europea (BCE) abbasserà i tassi di interesse può essere difficile, poiché dipende da vari fattori economici e finanziari. 🏦💶

Gli economisti e gli analisti di mercato monitorano costantemente questi fattori per fare previsioni. Tuttavia, è importante tenere d’occhio le notizie economiche e i comunicati della BCE per rimanere aggiornato sulle ultime decisioni in materia di tassi di interesse. 🌐📉

Qual è la banca con il mutuo più conveniente?

La convenienza di un mutuo può variare a seconda delle condizioni offerte da ciascuna banca, tra cui il tasso di interesse, le spese di gestione e le condizioni di rimborso. 🏦💶

Ti consiglio di confrontare diverse offerte di mutuo da varie banche per trovare quella più conveniente per te. Ricorda, però, che la convenienza di un mutuo dipende anche dalla tua situazione finanziaria personale. 🔄💡

Chi dà il mutuo più facilmente?

L’approvazione di un mutuo dipende da vari fattori, tra cui il tuo punteggio di credito, il tuo reddito e la tua capacità di effettuare i pagamenti. 📝💶

Tuttavia, alcune banche potrebbero avere criteri di concessione del mutuo più flessibili rispetto ad altre. Ti consiglio di fare una ricerca e di confrontare diverse banche per trovare quella che si adatta meglio alle tue esigenze. 🔄🔎

Come andranno i tassi dei mutui nel 2023?

La previsione dei tassi dei mutui per il 2023 può essere difficile, poiché è influenzata da vari fattori economici, tra cui la politica monetaria della banca centrale e le condizioni economiche globali. ⏳💶

Gli economisti e gli analisti di mercato fanno previsioni basate su questi fattori. Tuttavia, è importante monitorare le notizie economiche e finanziarie e consultare un esperto di mutui per ottenere consigli personalizzati e aggiornati. 🌐💡

Quanto sono i tassi fissi oggi?

I tassi fissi sui mutui possono variare a seconda della banca e del tipo di mutuo. Per ottenere un’informazione precisa, è consigliato consultare direttamente il sito web della banca o parlare con un consulente finanziario. 🏦💼

Tuttavia, è importante ricordare che i tassi di interesse possono cambiare nel tempo in base a vari fattori, tra cui le politiche monetarie delle banche centrali e le condizioni del mercato. Tenere d’occhio le notizie finanziarie può aiutare a restare informati sulle ultime tendenze dei tassi di interesse. 📰📉

Che tipo di mutuo conviene fare?

La scelta del tipo di mutuo dipende da vari fattori, tra cui le tue esigenze finanziarie, la tua situazione economica e i tuoi obiettivi a lungo termine. 🏠💶

Ad esempio, un mutuo a tasso fisso può essere più conveniente se prevedi che i tassi di interesse aumenteranno in futuro, mentre un mutuo a tasso variabile può essere più conveniente se prevedi che i tassi di interesse diminuiranno. Ti consiglio di consultare un consulente finanziario per discutere della tua situazione e trovare la soluzione più adatta a te. 💡🔍

Quando conviene fare un mutuo?

La decisione di fare un mutuo dipende da vari fattori, tra cui le tue esigenze personali e finanziarie, la tua capacità di effettuare i pagamenti e le condizioni del mercato immobiliare e dei tassi di interesse. ⏳💶

Generalmente, può essere conveniente fare un mutuo quando i tassi di interesse sono bassi e hai una stabilità finanziaria che ti consente di gestire i pagamenti del mutuo nel lungo termine. Tuttavia, è importante consultare un consulente finanziario per discutere della tua situazione specifica. 💡🔍

Chi decide la delibera del mutuo?

La delibera del mutuo è una decisione presa dal comitato di credito della banca. Questo comitato esamina la tua domanda di mutuo e decide se concederti o meno il mutuo in base a vari fattori, tra cui il tuo punteggio di credito, il tuo reddito e la tua capacità di rimborso. 🏦📑

La decisione del comitato di credito può variare da banca a banca e da mutuo a mutuo. Se la tua domanda di mutuo viene respinta, puoi cercare di capire i motivi del rifiuto e fare domanda presso un’altra banca o rivedere la tua domanda. 💼🔄

Quanto ti dà la banca per il mutuo?

L’importo del mutuo che una banca può concederti dipende da vari fattori, tra cui il tuo reddito, i tuoi risparmi, il tuo punteggio di credito e il valore dell’immobile che intendi acquistare. 🏠💶

Generalmente, le banche sono disposte a prestare fino all’80% del valore dell’immobile. Tuttavia, questo può variare da banca a banca e da mutuo a mutuo. Ti consiglio di parlare con un consulente finanziario o un consulente di mutui per discutere delle tue opzioni. 💡🔄

Quale Banca ha il tasso migliore?

| Mutuo | Importo del Mutuo | Rata Mensile | TAEG | Durata |

|---|---|---|---|---|

| Mutuo Promo Tasso Fisso BPER Banca | € 100.000 | € 435,21 | 3,44% | 30 anni |

| MUTUO TASSO FISSO Credem | € 100.000 | € 629,51 | 3,93% | 20 anni |

| Mutuo Base Under 36 Crédit Agricole Italia | € 100.000 | € 284,87 | 3,81% | 20 anni |

| Mutuo MPS Mio versione Surroga Banca Monte dei Paschi di Siena | € 100.000 | € 595,49 | 4,03% | 20 anni |

Il tasso di interesse offerto da ciascuna banca può variare a seconda di vari fattori, tra cui il tipo di mutuo, la durata del mutuo e le politiche della banca. 🏦💶

Per trovare la banca che offre il miglior tasso di interesse, è consigliato confrontare le offerte di mutuo di diverse banche. Puoi utilizzare i comparatori di mutui online o parlare con un consulente finanziario per ottenere aiuto. 💼🔄

Qual è la banca più sicura in questo momento?

La sicurezza di una banca può essere valutata in base a vari fattori, tra cui la sua stabilità finanziaria, la sua adesione ai sistemi di garanzia dei depositi e la sua reputazione. 🏦🔒

Tuttavia, può essere difficile stabilire quale sia la banca più sicura in un dato momento senza un’analisi dettagliata. Ti consiglio di fare una ricerca e di consultare un consulente finanziario per discutere delle tue opzioni. 💡🔄

Quanto è adesso il tasso fisso di un mutuo online?

Il tasso fisso di un mutuo online può variare a seconda della banca e delle condizioni del mercato. Per ottenere un’informazione precisa, è consigliato consultare direttamente il sito web della banca o parlare con un consulente finanziario. 🌐💼

Tuttavia, è importante ricordare che i tassi di interesse possono cambiare nel tempo in base a vari fattori, tra cui le politiche monetarie delle banche centrali e le condizioni del mercato. Tenere d’occhio le notizie finanziarie può aiutare a restare informati sulle ultime tendenze dei tassi di interesse. 📰📉

Quanto costa un mutuo di 200.000 euro?

Il costo di un mutuo di 200.000 euro può variare a seconda del tasso di interesse, della durata del mutuo e delle spese di gestione della banca. Ad esempio, se ottieni un mutuo a tasso fisso del 2% per 30 anni, il tuo pagamento mensile sarebbe di circa 740 euro. Tuttavia, questo non tiene conto di altre spese potenziali, come l’assicurazione del mutuo o le tasse sulla proprietà. 💶🏠

Ti consiglio di utilizzare un calcolatore di mutui online per ottenere una stima più precisa del costo del tuo mutuo. Ricorda anche di considerare altri costi associati all’acquisto di una casa, come le spese di notai, le tasse di registrazione e i costi di manutenzione. 💡🔍

Qua è il tasso fisso più basso del 2023?

Le previsioni sui tassi di interesse possono essere incerte, poiché sono influenzate da vari fattori economici, tra cui la politica monetaria della banca centrale e le condizioni economiche globali. ⏳💶

Gli economisti e gli analisti di mercato fanno previsioni basate su questi fattori. Tuttavia, è importante monitorare le notizie economiche e finanziarie e consultare un esperto di mutui per ottenere consigli personalizzati e aggiornati. 🌐💡

Qual è la banca più usata in Italia?

La popolarità di una banca può variare a seconda della regione e delle esigenze specifiche dei clienti. Tuttavia, alcune delle banche più utilizzate in Italia includono Intesa Sanpaolo, Unicredit e Banca Monte dei Paschi di Siena. Queste banche offrono una vasta gamma di servizi, tra cui conti correnti, prestiti, mutui e servizi di investimento. 🏦🔄

Tuttavia, la scelta della banca può dipendere da vari fattori, tra cui la comodità, il servizio clienti, i costi e i servizi offerti. Ti consiglio di fare una ricerca e di confrontare diverse banche per trovare quella che si adatta meglio alle tue esigenze. 💡🔍

Quanto è il tasso fisso oggi Unicredit?

Il tasso fisso offerto da Unicredit per i mutui può variare a seconda del tipo di mutuo e delle condizioni del mercato. Per ottenere un’informazione precisa, è consigliato consultare direttamente il sito web di Unicredit o parlare con un consulente finanziario. 🏦💼

Tuttavia, è importante ricordare che i tassi di interesse possono cambiare nel tempo in base a vari fattori, tra cui le politiche monetarie delle banche centrali e le condizioni del mercato. Tenere d’occhio le notizie finanziarie può aiutare a restare informati sulle ultime tendenze dei tassi di interesse. 📰📉

Quanto costa un mutuo da 100.000 euro in 10 anni?

Un mutuo di 100.000 euro su un periodo di 10 anni avrebbe costi diversi a seconda del tasso di interesse applicato. Per esempio, con un tasso di interesse fisso del 2%, i pagamenti mensili sarebbero di circa 920 euro. Ricorda che le spese aggiuntive come l’assicurazione sul mutuo o le tasse sulla proprietà non sono incluse in questa cifra. 🏠💶

Ricordati che le condizioni specifiche del tuo mutuo possono variare a seconda della banca e del tuo profilo di rischio come mutuatario. È sempre una buona idea confrontare diverse offerte e parlare con un consulente finanziario prima di prendere una decisione. 💡🔍

Quanto posso chiedere di mutuo con 1500 euro?

Il massimo importo del mutuo che puoi richiedere dipende da vari fattori, tra cui il tuo reddito mensile, il tuo debito corrente, il tuo rating di credito e il tasso di interesse. In generale, molte banche utilizzano la regola del 33%: non dovresti spendere più del 33% del tuo reddito mensile netto per il pagamento del mutuo. Quindi, con un reddito di 1500 euro al mese, potresti permetterti un mutuo con pagamenti mensili fino a 495 euro. 📊💶

Ricorda che ogni situazione finanziaria è unica e ci possono essere altri fattori da considerare. Parla con un consulente finanziario per ottenere un consiglio personalizzato. 💼🌐

Quanto posso chiedere di mutuo con 1250 euro?

Utilizzando la regola del 33%, con un reddito mensile di 1250 euro, potresti permetterti un mutuo con pagamenti mensili fino a circa 412,5 euro. Questo è solo un calcolo approssimativo e il tuo potenziale prestito potrebbe variare a seconda di vari fattori, inclusi il tuo punteggio di credito, il tuo debito corrente e la durata del mutuo. 📊💶

Ricorda che ogni situazione finanziaria è unica e ci possono essere altri fattori da considerare. Parla con un consulente finanziario per ottenere un consiglio personalizzato. 💼🌐

Quanto costa un mutuo di 80.000 euro?

Il costo di un mutuo di 80.000 euro può variare a seconda del tasso di interesse, della durata del mutuo e delle spese di gestione della banca. Ad esempio, se ottieni un mutuo a tasso fisso del 2% per 30 anni, il tuo pagamento mensile sarebbe di circa 296 euro. Tuttavia, questo non tiene conto di altre spese potenziali, come l’assicurazione del mutuo o le tasse sulla proprietà. 💶🏠

Ti consiglio di utilizzare un calcolatore di mutui online per ottenere una stima più precisa del costo del tuo mutuo. Ricorda anche di considerare altri costi associati all’acquisto di una casa, come le spese di notai, le imposte e l’assicurazione. 💼🌐

Quanto dura un mutuo di 200.000 euro?

La durata di un mutuo dipende dalla cifra che sei in grado di rimborsare ogni mese. Ad esempio, se sei in grado di rimborsare 1.000 euro al mese per un mutuo di 200.000 euro a un tasso di interesse del 2%, avresti bisogno di circa 21 anni per rimborsare l’intero importo. Tuttavia, se fossi in grado di rimborsare 1.500 euro al mese, potresti rimborsare l’intero importo in circa 14 anni. Questi calcoli sono approssimativi e non tengono conto di spese aggiuntive come le tasse o l’assicurazione del mutuo. 📆💶

Ricorda che la durata del tuo mutuo può avere un impatto significativo sul costo totale del tuo prestito. Un mutuo più lungo significa più pagamenti di interessi nel tempo, anche se i pagamenti mensili possono essere più bassi. Parla con un consulente finanziario per capire qual è la migliore opzione per te. 💡🔍

Quanto costa al mese un mutuo di 200.000 euro?

Il costo mensile di un mutuo di 200.000 euro dipenderà dal tasso di interesse e dalla durata del mutuo. Ad esempio, con un tasso di interesse del 2% e una durata di 30 anni, il pagamento mensile sarebbe di circa 740 euro. Questo calcolo è approssimativo e non tiene conto di eventuali spese aggiuntive, come l’assicurazione del mutuo o le tasse sulla proprietà. 🏠💶

Ti consiglio di utilizzare un calcolatore di mutui online per ottenere una stima più precisa del costo del tuo mutuo. Ricorda anche di considerare altri costi associati all’acquisto di una casa, come le spese di notai, le imposte e l’assicurazione. 💼🌐

Quanto posso chiedere di mutuo con 1300 euro?

Utilizzando la regola del 33%, con un reddito mensile di 1300 euro, potresti permetterti un mutuo con pagamenti mensili fino a circa 429 euro. Questo è solo un calcolo approssimativo e il tuo potenziale prestito potrebbe variare a seconda di vari fattori, inclusi il tuo punteggio di credito, il tuo debito corrente e la durata del mutuo. 📊💶

Ricorda che ogni situazione finanziaria è unica e ci possono essere altri fattori da considerare. Parla con un consulente finanziario per ottenere un consiglio personalizzato. 💼🌐

Quanto posso chiedere di mutuo con 800 euro?

Se guadagni 800 euro al mese, la regola del 33% suggerisce che il tuo pagamento mensile del mutuo non dovrebbe superare i 264 euro. Questa è solo una stima approssimativa e l’importo preciso che puoi prendere in prestito dipenderà da una varietà di fattori, tra cui il tuo punteggio di credito, il tuo debito corrente, il tasso di interesse e la durata del mutuo. 📝💶

Ricorda che è importante avere un piano finanziario solido prima di prendere un mutuo. È sempre una buona idea parlare con un consulente finanziario per ottenere un consiglio personalizzato. 🌐👍

Quanto posso chiedere di mutuo con 700 euro?

Se il tuo reddito mensile è di 700 euro, la regola del 33% suggerisce che il tuo pagamento mensile del mutuo non dovrebbe superare i 231 euro. Tuttavia, questo è solo un calcolo approssimativo e l’importo preciso che puoi prendere in prestito può variare in base a una serie di fattori, tra cui il tuo punteggio di credito, il tuo debito corrente, il tasso di interesse e la durata del mutuo. 📝💶

Ricorda che è importante avere un piano finanziario solido prima di prendere un mutuo. È sempre una buona idea parlare con un consulente finanziario per ottenere un consiglio personalizzato. 🌐👍

Quanto mutuo con 2000 euro al mese?

Se guadagni 2000 euro al mese, la regola del 33% suggerisce che il tuo pagamento mensile del mutuo non dovrebbe superare i 660 euro. Questa è solo una stima approssimativa e l’importo preciso che puoi prendere in prestito dipenderà da una varietà di fattori, tra cui il tuo punteggio di credito, il tuo debito corrente, il tasso di interesse e la durata del mutuo. 📝💶

Ricorda che è importante avere un piano finanziario solido prima di prendere un mutuo. È sempre una buona idea parlare con un consulente finanziario per ottenere un consiglio personalizzato. 🌐👍

Quanto posso chiedere di mutuo con 1600 euro?

Se il tuo reddito mensile è di 1600 euro, la regola del 33% suggerisce che il tuo pagamento mensile del mutuo non dovrebbe superare i 528 euro. Tuttavia, questo è solo un calcolo approssimativo e l’importo preciso che puoi prendere in prestito può variare in base a una serie di fattori, tra cui il tuo punteggio di credito, il tuo debito corrente, il tasso di interesse e la durata del mutuo. 📝💶

Ricorda che è importante avere un piano finanziario solido prima di prendere un mutuo. È sempre una buona idea parlare con un consulente finanziario per ottenere un consiglio personalizzato. 🌐👍

Qual’è il tasso fisso attuale?

I tassi di interesse fissi variano a seconda della banca, del periodo di rimborso del mutuo e della tua situazione finanziaria personale. Al momento, i tassi fissi medi per i mutui in Italia si aggirano attorno al 2%. Tuttavia, questa cifra è solo una media e il tasso effettivo che otterrai potrebbe essere più alto o più basso. 📈💶

Ti consigliamo di fare una ricerca e di confrontare i tassi offerti da diverse banche prima di prendere una decisione. Inoltre, parla con un consulente finanziario per capire quale sia l’opzione migliore per te. 💡🔍